加息可能停止后,市场关注三个问题:资产表现如何?多久开始衰退?多久开始降息?

核心观点 加息可能停止后,市场关注无非三个问题,资产表现如何?多久开始衰退?多久开始降息?复盘1980年代以来的十轮加息周期发现: 第一,在加息结束后:2-3个月内,分母端压力缓解,美股大多都有一轮小反弹,后续走势分化较大;1个月到1年不等的维度内,长端利率基本呈下行趋势;半年内,美元指数多数情况都下跌;3个月内,黄金没有方向性变动,后续则走势分化;原油价格的变动也没有规律性;1-2个月内,受益于美元指数下行,铜价会小幅上涨,半年维度看,或出于对经济下行的担忧,有所下跌。 第二,1990年代美国进入通胀大缓和时期以来,历经4轮加息,加息结束至首次降息平均间隔9个月,1990年以前的六轮加息,加息结束至首次降息平均间隔1.3个月,原因或是,彼时经济和通胀波动大及联储货政框架尚未完善。 第三,以NBER实质性衰退为标准,10次加息周期后有4次出现了衰退,间隔时间平均为13个月;以技术性衰退为标准,10次加息周期结束后,有4次出现了单季GDP环比折年转负的情况,平均间隔时间为16个月。 报告摘要 5月FOMC会议:货币政策信号软化,但不能理解为“鸽派” 加息25bp,符合预期;对货币政策紧缩立场的声明边际软化,详见正文。 不宜将鲍威尔在新闻发布会传递的信号理解为“鸽派”。一是对经济的预期和银行业危机并不悲观;二是抗通胀的表态依然坚决,明确不会接受长时间3%的通胀水平;三是并未关闭继续紧缩的窗口,依然是“数据依赖”和“一会一议”的态度;四是基于通胀前景,继续明确表达不降息的指引。 加息或已尾声,但年内不降息仍是基准判断。考虑到银行加速收紧信贷情况已出现,联储接近甚至已达到限制性货币政策,后续或停止加息,之后让名义利率维持高位和实际利率上行、信贷紧缩及居民超额储蓄逐渐耗尽来给经济降温,可能是兼容货币政策目标与金融稳定的最优选择。预计下半年美国核心通胀很难回到3.5%以下,维持高利率仍有必要,年内降息的概率较低。 停止加息后,资产如何表现?多久降息?多久衰退? 第一,资产表现如何?美股、美债、美元和大宗商品差异较大 (1)美股:加息结束后的2-3个月内,联储转向交易带来分母端压力缓解,美股基本上会有一轮小反弹,涨幅约5%;半年到一年中期维度,虽然从平均角度都是上涨的(10%-20%),但每轮周期的经济背景差异却导致后续走势的分化较大,如1987年和2000年加息结束后的跌幅

核心观点

加息可能停止后,市场关注无非三个问题,资产表现如何?多久开始衰退?多久开始降息?复盘1980年代以来的十轮加息周期发现:

第一,在加息结束后:2-3个月内,分母端压力缓解,美股大多都有一轮小反弹,后续走势分化较大;1个月到1年不等的维度内,长端利率基本呈下行趋势;半年内,美元指数多数情况都下跌;3个月内,黄金没有方向性变动,后续则走势分化;原油价格的变动也没有规律性;1-2个月内,受益于美元指数下行,铜价会小幅上涨,半年维度看,或出于对经济下行的担忧,有所下跌。

第二,1990年代美国进入通胀大缓和时期以来,历经4轮加息,加息结束至首次降息平均间隔9个月,1990年以前的六轮加息,加息结束至首次降息平均间隔1.3个月,原因或是,彼时经济和通胀波动大及联储货政框架尚未完善。

第三,以NBER实质性衰退为标准,10次加息周期后有4次出现了衰退,间隔时间平均为13个月;以技术性衰退为标准,10次加息周期结束后,有4次出现了单季GDP环比折年转负的情况,平均间隔时间为16个月。

报告摘要

5月FOMC会议:货币政策信号软化,但不能理解为“鸽派”

加息25bp,符合预期;对货币政策紧缩立场的声明边际软化,详见正文。

不宜将鲍威尔在新闻发布会传递的信号理解为“鸽派”。一是对经济的预期和银行业危机并不悲观;二是抗通胀的表态依然坚决,明确不会接受长时间3%的通胀水平;三是并未关闭继续紧缩的窗口,依然是“数据依赖”和“一会一议”的态度;四是基于通胀前景,继续明确表达不降息的指引。

加息或已尾声,但年内不降息仍是基准判断。考虑到银行加速收紧信贷情况已出现,联储接近甚至已达到限制性货币政策,后续或停止加息,之后让名义利率维持高位和实际利率上行、信贷紧缩及居民超额储蓄逐渐耗尽来给经济降温,可能是兼容货币政策目标与金融稳定的最优选择。预计下半年美国核心通胀很难回到3.5%以下,维持高利率仍有必要,年内降息的概率较低。

停止加息后,资产如何表现?多久降息?多久衰退?

第一,资产表现如何?美股、美债、美元和大宗商品差异较大

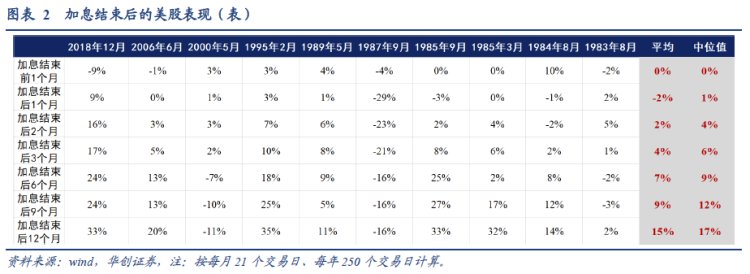

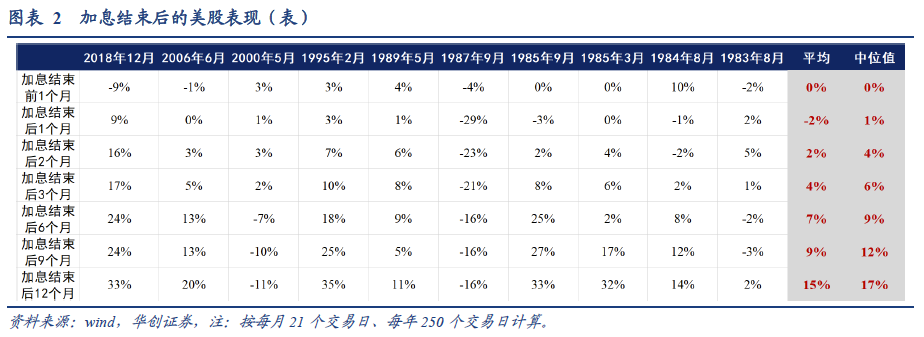

(1)美股:加息结束后的2-3个月内,联储转向交易带来分母端压力缓解,美股基本上会有一轮小反弹,涨幅约5%;半年到一年中期维度,虽然从平均角度都是上涨的(10%-20%),但每轮周期的经济背景差异却导致后续走势的分化较大,如1987年和2000年加息结束后的跌幅很大,而1995年、2006年和2018年加息结束后,上涨就比较明显。

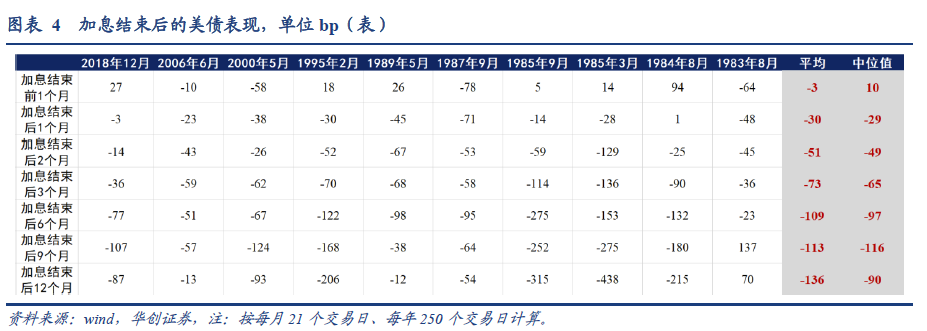

(2)美债:加息结束后,从1个月到1年不等的短中期维度,长端利率基本都呈下行趋势。2000年代以前,利率高,波动大,下行幅度也大;2000年以后,利率水平相对更低一些,下行幅度也更小。比如2018年和2006年,加息停止后的1个月、3个月、6个月,长端利率平均分别下行13bp、48bp、64bp,在其他时间段,平均则是下行34bp、79bp、121bp。

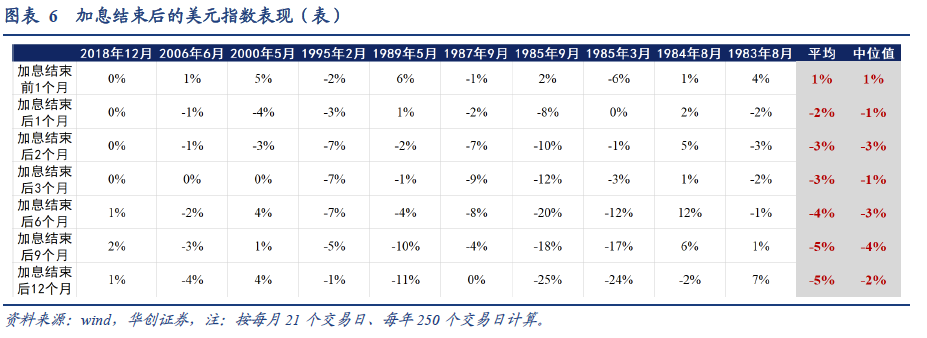

(3)美元:加息结束后的半年维度内,美元指数多数情况是下跌走势。2000年代以前,不考虑1985年的特殊情况,加息结束后3个月的跌幅平均为3-3.5%,半年后收窄至1.5%左右;2000年以后,美元波动更小,加息结束后1个月平均跌幅1.5%左右,三个月后就收窄至0附近。

(4)大宗商品:加息结束后3个月内,黄金大多没有方向性变化;后续走势则比较分化。在供需交织影响下,加息结束后,原油价格的变动基本没有规律性。加息结束后,受益于美元指数下行,铜价在1-2个月内会小幅上涨,大约5%,半年维度,或出于对经济下行的担忧,会出现下跌。

第二,加息结束至首次降息,间隔多久?

自1990年代美国进入通胀大缓和时期以来,历经四轮加息周期,加息结束至首次降息的时间间隔平均为9个月,最长的是2006年加息周期的15个月,最短的是1995年加息周期的5个月。

而在1990年以前的六轮加息周期,加息结束至首次降息的时间间隔平均为1.3个月,最长间隔3个月,最短当月就降息,原因或在于,经济周期和通胀波动大以及联储货币操作政策框架尚未完善(联储在1996年才内部确定2%的通胀目标制)。

第三,加息结束至衰退到来,间隔多久?

目前市场对衰退的定义尚没有清晰的界定,我们在《其实你不了解衰退》中提出了对“衰退”概念的三种理解,分别是:NBER定义的实质性衰退、技术性衰退、商业周期中的衰退。在此处,我们用前两种概念作为标准,去统计加息结束于衰退开始的间隔规律。

以NBER实质性衰退为标准,十次加息周期后有四次出现了实质性衰退,间隔时间平均为13个月,最短的是2000年加息周期的9个月,最长的是2006年加息周期的17个月。

以技术性衰退为标准,由于1980年代以来,连续两个季度GDP环比折年连续为负的时期较少,我们以加息结束后单季度GDP环比折年转负来宽泛替代技术性衰退,十次加息周期结束后,有四次出现了单季GDP环比折年转负的情况,平均间隔时间为16个月,最短的是2018年加息周期的12个月,最长是2006年加息周期的19个月。

风险提示:经济和通胀形势超预期,金融风险超预期风险

What's Your Reaction?