谁在暗暗争抢东南亚的“榜一大哥”?

✪ Alexandre Dayant,Grace Stanhope & Roland RajahLowy Institute✪ 慧诺(编译) | 文化纵横新媒体✪ 迦然(审校) | 文化纵横新媒体【导读】在大国博弈加强、全球经济乏力的背景下,经济持续复苏的东南亚受到越来越多关注,对东南亚的外国投资快速增长,各国对东南亚的援助也相当可观。那么这些资金流向了哪些领域,取得了什么效果呢?本研究报告基于对11个东南亚国家的官方开发金融(ODF)的分析,发现官方发展融资在东南亚发展中占据重要地位,约占政府发展支出总额的10%。我国是东南亚最大的单一发展合作伙伴,但近年来融资规模有所下降,被部分传统开发金融提供者超越,不再是该地区的主要ODF提供者。而“传统开发金融提供者”的支持规模仍占总额80%,其中世界银行和亚洲开发银行居首,随后是日本、欧洲和韩国。日韩是东南亚最大的传统双边合作伙伴。美国和澳大利亚则是中等规模参与者。值得注意的是,印度和中东已逐渐成为非传统发展融资的重要来源,特别是伊斯兰开发银行发挥了关键作用。统计显示,基础设施是官方开发融资的最大类别。中国作为基础设施融资的主要国家,似乎引发了各主体的“援助竞争”。“一带一路”倡议促使美、日、澳等国相继推出基础设施融资倡议。七国集团于2022年发起“全球基础设施投资伙伴关系”,旨在筹集6000亿美元融资。随着地缘战略紧张加剧,各方将更注重争取在东南亚的影响力。本文为文化纵横新媒体原创编译系列“重点区域国家的内情与远略”之八,摘译自研究报告《东南亚国际援助地图》(Southeast Asia Aid Map),原载澳大利亚Lowy Institute网站。文章仅代表作者观点,供读者参考辨析。文化纵横新媒体·国际观察2024年第1期 总第170期东南亚国际援助地图▍概述东南亚人口总计约6.7亿,涵盖多个国家。东南亚经济体在全球范围内具有活力,深度融入国际供应链。经过数十年的发展,该地区经济和民生取得显著进步,数百万人脱贫,教育、卫生和生活水平得到提升。东南亚在全球公共产品供给方面日益重要,包括防范流行病、支持开放稳定的世界经济、推动实现净零碳排放和维护国际体系等。尽管经济成长减少了对援助的需求,但该地区仍存在融资需求,特别是在基础设施、人类发展和应对气候变化方面。官方发展融资在此发挥着关键作用,特别是在较小的低收入国家如东帝

✪ Alexandre Dayant,

Grace Stanhope & Roland Rajah

Lowy Institute

✪ 慧诺(编译) | 文化纵横新媒体

✪ 迦然(审校) | 文化纵横新媒体

【导读】在大国博弈加强、全球经济乏力的背景下,经济持续复苏的东南亚受到越来越多关注,对东南亚的外国投资快速增长,各国对东南亚的援助也相当可观。那么这些资金流向了哪些领域,取得了什么效果呢?

本研究报告基于对11个东南亚国家的官方开发金融(ODF)的分析,发现官方发展融资在东南亚发展中占据重要地位,约占政府发展支出总额的10%。我国是东南亚最大的单一发展合作伙伴,但近年来融资规模有所下降,被部分传统开发金融提供者超越,不再是该地区的主要ODF提供者。而“传统开发金融提供者”的支持规模仍占总额80%,其中世界银行和亚洲开发银行居首,随后是日本、欧洲和韩国。日韩是东南亚最大的传统双边合作伙伴。美国和澳大利亚则是中等规模参与者。值得注意的是,印度和中东已逐渐成为非传统发展融资的重要来源,特别是伊斯兰开发银行发挥了关键作用。

统计显示,基础设施是官方开发融资的最大类别。中国作为基础设施融资的主要国家,似乎引发了各主体的“援助竞争”。“一带一路”倡议促使美、日、澳等国相继推出基础设施融资倡议。七国集团于2022年发起“全球基础设施投资伙伴关系”,旨在筹集6000亿美元融资。随着地缘战略紧张加剧,各方将更注重争取在东南亚的影响力。

本文为文化纵横新媒体原创编译系列“重点区域国家的内情与远略”之八,摘译自研究报告《东南亚国际援助地图》(Southeast Asia Aid Map),原载澳大利亚Lowy Institute网站。文章仅代表作者观点,供读者参考辨析。

文化纵横新媒体·国际观察

2024年第1期 总第170期

东南亚国际援助地图

▍概述

东南亚人口总计约6.7亿,涵盖多个国家。东南亚经济体在全球范围内具有活力,深度融入国际供应链。经过数十年的发展,该地区经济和民生取得显著进步,数百万人脱贫,教育、卫生和生活水平得到提升。东南亚在全球公共产品供给方面日益重要,包括防范流行病、支持开放稳定的世界经济、推动实现净零碳排放和维护国际体系等。

尽管经济成长减少了对援助的需求,但该地区仍存在融资需求,特别是在基础设施、人类发展和应对气候变化方面。官方发展融资在此发挥着关键作用,特别是在较小的低收入国家如东帝汶、老挝和柬埔寨。在较大的新兴经济体如越南、印尼和菲律宾,官方开发金融仍是主要的发展资金来源。随着地缘战略紧张加剧,各方愈发注重利用ODF等工具来争取在东南亚的影响力。

(本文发表截图)

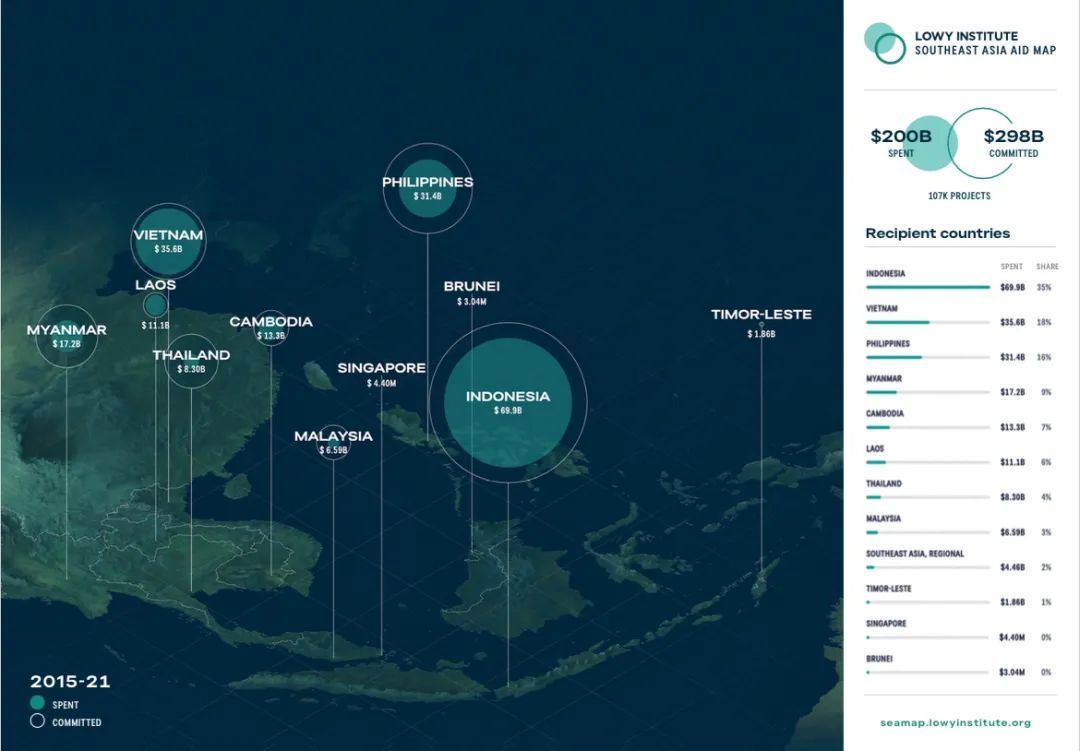

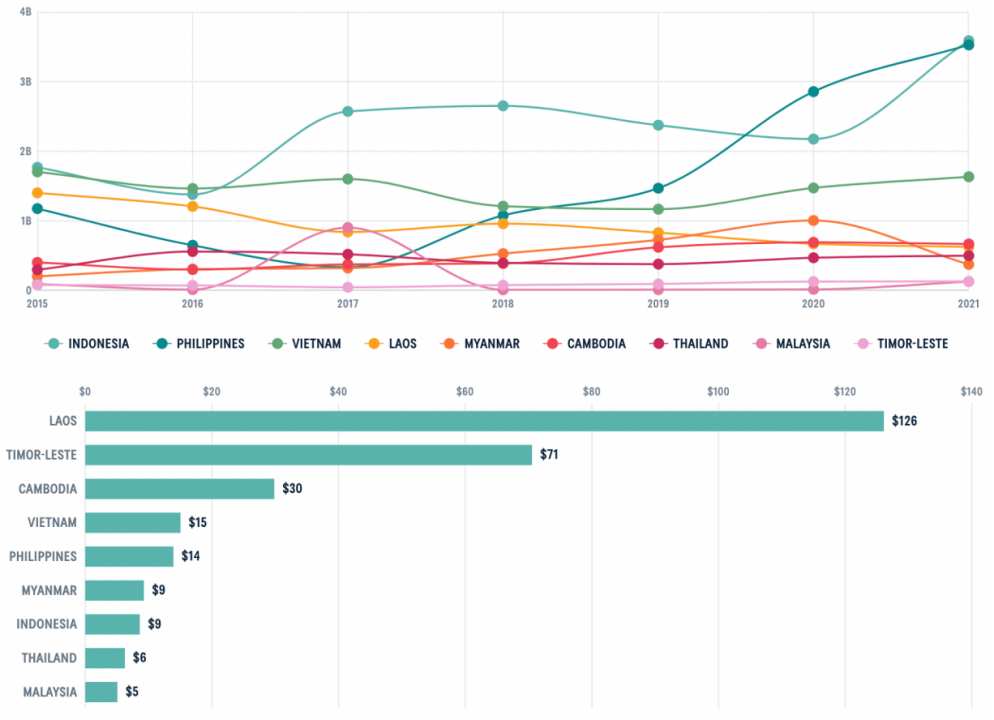

(一)东南亚每年获得约280亿美元的官方开发融资

在2015年至2021年间,东南亚累计吸收了约2000亿美元的海外资金,年均约为280亿美元。这些资金主要流向该地区的新兴和发展中经济体,总额大致相当于这些经济体的集体国内生产总值的1%。其中,超过一半的资金来自经济合作与发展组织定义的官方资金流动(OOF),包括中国国有政策性银行和两大多边开发银行提供的非优惠贷款。其余的官方开发融资以赠款和优惠融资形式提供。

在2015至2021年间,官方开发融资项目的承诺金额与实际支付金额之间存在显著差距。平均每年承诺金额约为430亿美元,比实际支付金额高出50%。基础设施项目差距最大,主要源于中国资助的大型项目和日本、亚洲开发银行的项目资助差异。

按类型分列的东南亚官方开发融资规模

以项目承诺金额计算,ODF在地区范围内约合国内生产总值的1.5%,而实际支付的官方开发融资约占GDP的1%。ODF的作用程度在东南亚各国中存在明显差异。在东帝汶、老挝和柬埔寨等小型和发展水平较低的国家,ODF的作用更为显著。

东南亚国家接受的官方开发资金

占国内生产总值的百分比

(二)中国是东南亚最大的官方开发资金提供者,但近年来融资规模在下降

2015-2021年,中国作为地区最大的发展伙伴,每年提供约55亿美元的官方开发金融,其中70%以上用于基础设施建设。中国在地区官方开发融资总额中占比约五分之一,基础设施官方开发融资中占比达五分之二。资金主要投向印度尼西亚、老挝和柬埔寨等邻国,尽管马来西亚和泰国收入较高,中国仍将重点放在这两个国家。

不同主体提供官方开发融资规模

中国发放的资金中,85%为非优惠贷款,来源于中国进出口银行和国家开发银行。10%为优惠贷款,5%为赠款,这表明中国侧重于为经济基础设施提供资金,并向高收入国家提供支持。

由于马来西亚和泰国的高铁项目遭遇严重延误,中国在2020年和2021年期间融资规模有所下滑,被部分传统开发金融提供者赶超,不再是该地区的主要ODF提供者。

(三)传统的发展伙伴提供了大部分的官方开发金融,通常用于基础设施以外更广泛的发展目的

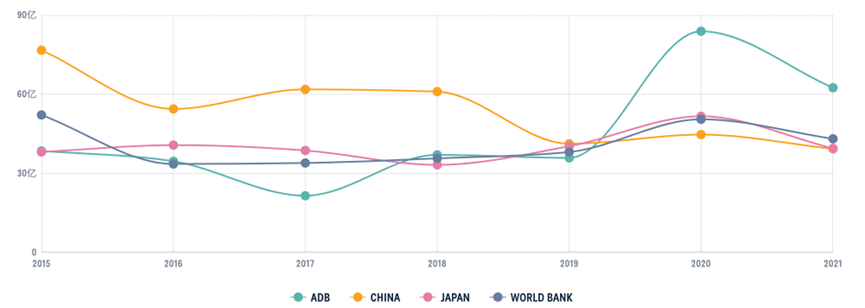

传统开发金融提供者贡献了ODF的近80%和官方开发融资的90%以上。中国ODF主要投向基础设施和区域发展,而传统合作伙伴则侧重治理问题。亚开行和世界银行是地区主要多边开发银行,年度融资额分别达45亿美元和40亿美元。这两家银行通过非优惠贷款为较大新兴经济体提供服务,同时为东南亚欠发达经济体提供赠款和优惠贷款支持。2020年和2021年,亚开行因应对疫情冲击成为地区最大ODF来源。

主要官方开发融资渠道的规模变化

在传统双边发展伙伴中,日本和韩国是地区ODF主要提供国,分别贡献约40亿美元和30亿美元。此外,“欧洲团队”年均捐款约30亿美元。德国、法国和欧盟机构分别是第六、第九和第十大ODF提供者,同时也是基础设施融资的关键参与者。美国和澳大利亚分别提供11亿美元和约8.7亿美元,虽然作用较小,但在其他领域提供了较多官方开发融资,主要形式为赠款。

(四)官方开发融资在满足东南亚发展需求方面发挥重要作用

尽管东南亚国家的经济实力正在增强,但官方开发融资(ODF)在支持其发展方面仍具有不可替代的地位。尽管私人资金有所增加,但流入该地区的援助资金仍面临应用在关键领域如教育、卫生和社会保护的挑战。在基础设施方面,公共部门的投资仍占据主导。

官方开发融资总额占主要经济项目的百分比

*注:政府发展支出指用于固定资本资产(代表公共基础设施投资)、教育、卫生(经常支出)和社会援助的金额。

ODF在此发挥了独特的作用,为最迫切的发展优先事项提供了支持。与市场融资相比,ODF的财务条件更具有优势,其中大部分以赠款和优惠融资的形式提供。即使在非优惠性的ODF中,其提供的条件通常也优于市场水平。

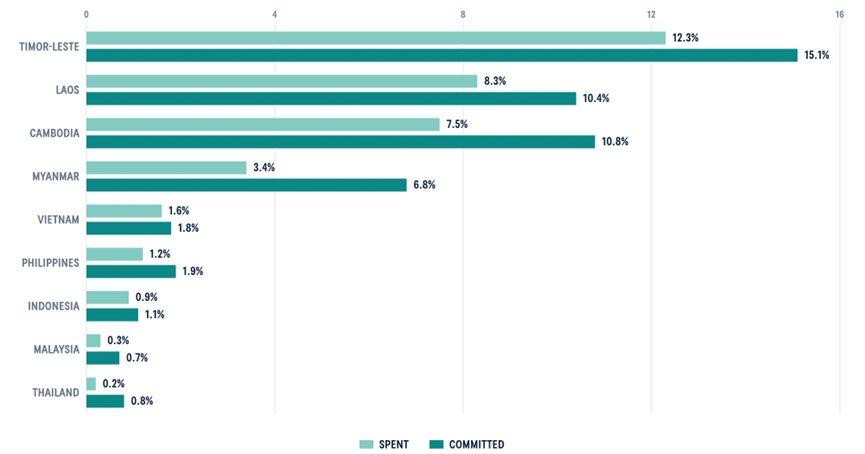

衡量ODF在该地区的重要性,不应仅与GDP相比,而应关注政府收入,特别是政府在主要发展优先事项上的支出。虽然ODF仅占地区GDP的1-1.5%,但相当于政府总收入的6-9%。更重要的是,ODF相当于政府在基础设施、教育、卫生和社会援助方面总发展支出的10-15%。此外,官方发展基金还相当于外国直接投资和汇款流入总量的一半,这表明大量外部资金仍通过官方发展渠道投入,而非通过市场和私人活动。

东南亚国家官方开发融资占政府发展支出的百分比

在东南亚的发展中经济体,ODF在发展筹资领域起到重要作用。在柬埔寨、老挝等小型、低收入国家,ODF几乎占据政府发展支出的80%。在东帝汶和缅甸,ODF占政府发展支出比例也较高。在菲律宾、越南和印度尼西亚等较大的新兴经济体,ODF占政府发展支出总额的10%以上。尽管在马来西亚和泰国,ODF作用较小,但影响力不容忽视,尤其是中国支持的大型铁路项目。对于东南亚较小和收入较低的国家,ODF对发展融资至关重要。即使在较强的新兴经济体中,ODF也并非无足轻重。因此,发展伙伴提供的外部资金在未来仍对该地区具有重大意义。

▍趋势一:“传统发展合作伙伴”仍主导官方开发融资

在当前背景下,中国已跃居为东南亚区域的最大发展合作伙伴。然而,该地区接收的大部分官方开发融资(ODF)依旧源自“传统的发展伙伴”。此类伙伴主要指的是经合组织发展援助委员会(DAC)的成员国,以及主要由这些国家资助的多边组织。

东南亚各国的官方开发融资规模(按来源分)

在东南亚地区,主要的传统合作伙伴涵盖多边开发银行、日本、韩国、欧洲国家、美国和澳大利亚。2015年至2021年期间,这些机构和国家占据了该地区ODF支出的近80%。同时,它们也是除马来西亚和老挝之外,其他东南亚国家ODF的主要提供者。在我国在这两个国家占据主导地位的情况下,传统开发金融提供者的角色愈发显著。2020年和2021年,在大流行病期间,传统开发伙伴在ODF支出中所占份额进一步增长至85%。

(一)多边开发银行领导传统的开发金融工作

亚洲开发银行(亚开行)与世界银行在东南亚地区扮演着举足轻重的角色,作为两大主流多边开发银行,它们是该地区最大的传统开发金融提供者。在各国政府的开发融资中,亚开行与世界银行分列第二和第三,仅次于中国。2015年至2021年,这两大机构向东南亚地区提供了超过600亿美元的官方开发融资,占比几乎相当,其中52%来自亚开行,48%来自世界银行。值得注意的是,绝大部分(99%)融资以贷款形式提供,优惠贷款约占20%。

多边开发银行依托强大的资产负债表,通过非优惠贷款支持较大新兴经济体,同时为东南亚欠发达经济体提供赠款和优惠贷款,实现融资规模的多元化和优化。因此,在应对全球新冠大流行的过程中,亚开行发挥了重要作用,成为近年来该地区官方开发金融的最大来源。

在2015-2021年期间,印度尼西亚、菲律宾和越南依次成为多边开发银行官方开发金融的最大受援国。此外,多边开发银行还对泰国提供了大量支持,包括亚开行资助的曼谷大众捷运项目以及与新冠疫情相关的大额预算支持贷款。事实上,两大多边开发银行的官方开发融资总额在应对大流行病时呈现出急剧增长,2020年相较于2019年猛增82%。

(二)日韩:长期以来最大的传统双边合作伙伴

日本在东南亚地区担任关键的传统双边发展合作伙伴。在2015年至2021年期间,东京投入了280亿美元,占传统双边官方开发融资的33%,超越韩国的24%和德国的10%。其中99%为官方开发融资。实际上,2021年,日本全球官方开发融资的约22%投向东南亚,越南和印度尼西亚为最大受益国。日本对该地区的援助近80%以优惠贷款形式提供。

日本的发展资金主要集中在运输和仓储领域,占2015年至2021年期间官方发展资金的43%,略高于我国。日本在该地区最大、最引人瞩目的许多项目均涉及交通领域,如大马尼拉南北通勤铁路、胡志明市城市铁路建设项目,以及曼谷大众快速交通系统扩建项目。

此外,日本还在传统重点领域之外进行投资。例如,“人道主义领域”方面,日本国际协力机构(JICA)在2020年和2021年向印度尼西亚提供大笔贷款,以应对自然灾害。东京还在全球新冠大流行期间提供贷款,支持印度尼西亚、菲律宾、缅甸和柬埔寨的社会保护计划。这些交易提升了日本在治理领域的支出,尽管东京在这一领域的积极性通常低于其他传统合作伙伴。

近10年,日本对东南亚的资金支持相对均衡。越南获得26%,印度尼西亚和菲律宾各获得约20%,而日本作为最大合作伙伴的缅甸则获得15%。自2018年以来,越南获得的日本支持有所减少,其份额从2015年的40%以上降至2021年的11%多一点。相较之下,菲律宾和印度尼西亚在日本援助中所占比例逐渐上升。

韩国为东南亚地区的重要合作伙伴,其在全球官方开发融资中的份额约为四分之一。韩国在东南亚的ODF主要投入于工业、矿业和建筑业以及能源领域。在上述领域中,韩国成为该区域最大的传统合作伙伴,其在2015年至2021年期间的ODF投入超过50亿美元,总规模仅次于中国。

值得注意的是,韩国的援助主要集中在两个国家,即越南和印度尼西亚,两者合计占韩国对该地区官方开发融资的75%。这或许反映了韩国在东南亚发展活动中所秉持的商业视角。韩国的官方开发金融主要由韩国进出口银行主导,着重扶持韩国企业的投资,这与前文在寅政府的新南方政策相契合。

(三)欧美澳:中等规模的官方开发融资集团

在东南亚地区,欧洲作为整体位列第五大传统ODF合作伙伴,德国、法国以及欧盟机构分别居于该区域第六、第九和第十大ODF提供方。2015年至2021年期间,德国投入达85亿美元,法国超过53亿美元,随后是欧盟机构(32亿美元)、英国(22亿美元)、挪威(12亿美元)及瑞士(11.7亿美元)。

德国向东南亚提供贷款与赠款,其中赠款约35亿美元,占援助总额的41%;相较之下,法国更偏重贷款,仅有9.44亿美元,赠款占比18%。在德国的发展援助中,印度尼西亚占比最高,达52%,紧接着是越南(19%);而法国对各国的援助相对平均,印度尼西亚(35%)、越南(25%)、柬埔寨(17%)及菲律宾(16%)。2015年至2021年期间,英国向东南亚的发展援助中,约有一半拨给了缅甸,使其成为继日本、中国、世界银行及美国之后,缅甸的第五大传统合作伙伴。欧洲主要关注领域为治理(26%)、教育(12%)及能源(11%)。

令人颇感意外的是,美国仅作为一个中等规模的发展伙伴,为该地区提供了约78亿美元的发展资金,占同期官方开发金融总额的4%。然而,美国官方开发金融的显著特点在于,其赠款形式占比近乎全部(95%),而海外私人投资公司仅提供4.15亿美元的贷款。美国关注的两大领域分别为卫生(25%)和治理(23%)。

在卫生领域,美国成为该地区最大的双边合作伙伴,仅次于全球抗击艾滋病、结核病和疟疾基金。美国对该基金的贡献最大。2015年至2021年,美国在卫生领域的支出达到19亿美元,远超中国的5.44亿美元。此外,美国还是环境保护领域的主要合作伙伴。2015-21年期间,美国官方开发融资的三分之一(17亿美元)投入治理部门。

澳大利亚是东南亚地区的中等规模发展伙伴,贡献约60亿美元,占官方开发融资总额的3%。2015-2019年官方开发融资额逐渐下降,2020年因大流行病支持翻倍至17亿美元,2021年回升至8.5亿美元。澳大利亚在东南亚的支出以官方开发融资赠款为主,占比超四分之三,是该区域第三大赠款提供国。

2015-2021年,澳大利亚仅向印度尼西亚提供两笔贷款,用于改善东部道路和新冠疫情应对。对印尼的援助额略高于对东南亚的一半。东帝汶是第二大受援国,澳大利亚是其最大合作伙伴。其他受援国包括菲律宾、越南、缅甸和柬埔寨。

为应对新冠疫情,澳大利亚调整计划优先级,增加治理和卫生部门投入。卫生领域的资金投入从2019年的不到2300万美元增至2021年的3.19亿美元。教育领域资金投入逐年下滑,从2015年的1.5亿美元降至2021年的4560万美元。

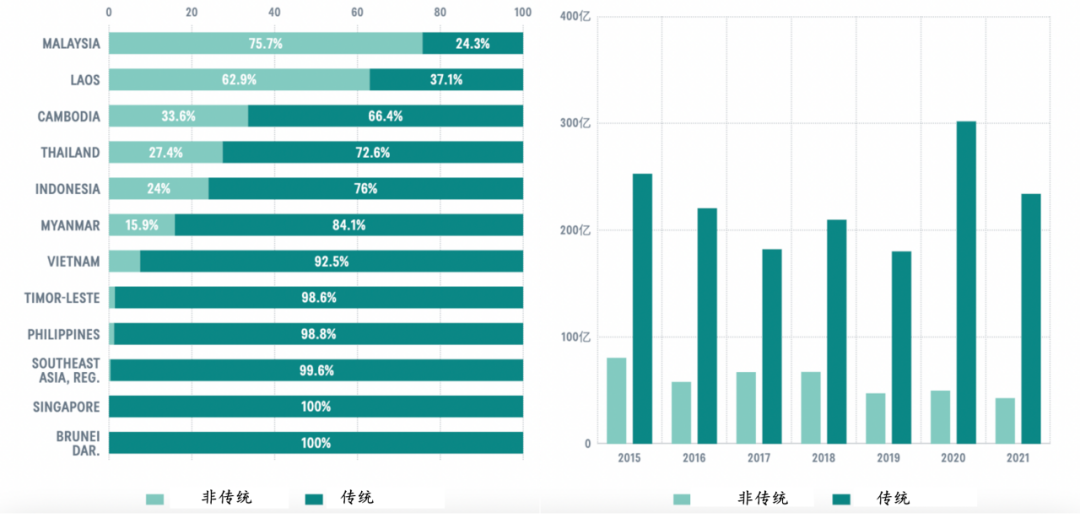

▍趋势二:中国、印度和中东成为新兴的重要发展伙伴

近年来,非传统发展合作在东南亚地区日显突出,中国、印度及中东国家已逐渐成为该地区官方开发融资(ODF)的重要贡献力量。据统计,2015年至2021年期间,这些国家提供的发展资金约占官方开发融资总额的21%。其中,我国贡献最大,年均约55亿美元,占非传统官方开发融资的90%以上。中东地区约占5%,年均提供3亿美元,主要来自伊斯兰开发银行。印度在此期间年均提供4.88亿美元,位居非传统组第三,但仅占该地区官方开发融资总额的1%。

在流向东南亚的非传统官方开发融资占比

(一)中国:最大的单一发展伙伴,但规模在缩小

随着中国国力增强,中国政府致力于推动全球治理体系改革,以适应中国利益和价值观。为达成目标,中国提出“一带一路”倡议等,旨在成为全球公共产品提供者,助力解决全球挑战。中国在东南亚地区的发展合作突显发展优先的国策。尽管新冠疫情后年度支付额降至第四位,中国仍是该地区最大双边发展伙伴。

东南亚多国参与中国的一带一路倡议,2021年相关承诺大幅增加。预测显示,2020-2030年,东南亚将是中国基建投资第二大地区,仅次于撒哈拉以南非洲。目前,该地区四个国家位列一带一路投资前十。但需注意,中国官方开发金融的实际支付额普遍低于承诺额。2015-2021年,东南亚的总体承诺额是实际支付额的两倍。

中国在东南亚的发展项目中,72%是通过国家开发银行(38%)和中国进出口银行(34%)融资。这两家银行合计占东南亚所有融资的11%,仅次于日本国际协力事业团。这些项目主要是大型基础设施,如印尼雅加达至万隆高速铁路和马来西亚东海岸铁路。但资金安全和债务可持续性仍是挑战,如老挝就面临高债务风险,其中78%来自中国贷款。

在能源领域,中国是东南亚可再生和不可再生能源项目的主要资助者。2015-2021年,中国资助了约62%的清洁能源和64%的不可再生能源项目。运输和仓储业占中国在该地区融资的27%,规模位列第二,其中“一带一路”倡议旨在加强市场互联互通,例如泰中高速铁路、东海岸铁路和雅加达-万隆高速铁路。

2015年至2021年,中国在东南亚ODF的相对重要性下降。2015年,中国提供该地区约24%的ODF,到2021年降至14%。全球新冠疫情是主要原因,其他传统合作伙伴提供的ODF增加,且扰乱了大型基础设施项目。虽然2021年中国做出重要承诺,但疫情持续影响可能破坏实际支付能力。

(二)印度:存在感逐渐加强,已成为第二大非传统合作伙伴

印度作为东南亚第二大非传统双边发展伙伴,年均向该地区投入约7000万美元。尽管印度的发展合作传统上聚焦于南亚邻国,但依据其“东方行动”政策,印度在东南亚的发展合作亦占有重要份额。印度发展伙伴关系管理局(DPA)强调,印度在东南亚的发展合作旨在深化经贸联系,推动区域一体化和互联互通,助力可持续发展。

自2015年至2021年,印度向东南亚提供总计4.9亿美元的发展援助贷款及赠款。其中,缅甸和柬埔寨两国获得了近90%的资金支持。印度的发展合作项目涉及多个领域,如基础设施建设、能力建设、农业、卫生、教育、信息通信技术以及灾害管理。

印度发展合作的重要途径之一为印度技术与经济合作计划(ITEC),该计划为东南亚各国专业人士和政府官员提供多元化领域的培训及能力建设。此外,印度还参与东南亚地区部分基础设施项目,如柬埔寨价值3600万美元的Stung Sva Hab/Slab水资源开发项目,通过储备多余雨水降低洪水风险。

印度在大型基础设施项目方面的资助方式与其他非传统合作伙伴有所不同,其通过赠款支持大型基础设施项目。例如,印度投入4.84亿美元的卡拉丹多式联运过境运输项目,旨在改善印度东北部各邦与缅甸实兑港之间的交通联系。该项目由印度根据“援助赠款计划”实施,全部资金来源于德里。

(三)中东:日益重要的新合作伙伴

在2015至2021年期间,中东地区的官方开发融资(包括中东国家的捐赠以及伊斯兰开发银行等多边机构的捐赠)年均总额为3.43亿美元。沙特阿拉伯的发展资金主要投入教育领域,尤其是通过提供奖学金的方式,占据了该地区中东国家所有教育项目资助的91%。这些项目的资金来源于沙特发展基金或教育部的赠款。利雅得发展资金的剩余部分则用于卫生项目,例如在印度尼西亚塞贝拉斯(Sebelas)建造两所大学医院。

科威特对东南亚的发展计划中,有三分之一用于能源领域,特别是资助老挝的输电线路。另外三分之一用于农业、林业和渔业部门,主要集中在越南和老挝的灌溉基础设施。几乎所有科威特项目都由科威特阿拉伯经济发展基金资助,并以优惠贷款的形式提供。

土耳其通过伊斯兰合作组织(OIC)与东南亚穆斯林占多数的国家——印度尼西亚、马来西亚和文莱保持紧密联系。安卡拉将三分之一的地区发展资金投入到这些国家,其中大部分用于教育领域。此外,土耳其还为缅甸提供了大量人道主义援助,将其在缅甸的发展资金的65%用于立即应对危机。

卡塔尔是该地区最小的中东合作伙伴,2015至2021年期间仅占该集团官方开发融资付款的1%。卡塔尔发展基金(Qatar Fund for Development)负责卡塔尔官方开发融资的三分之二,主要用于人道主义目的,但也在穆斯林占多数的国家斋月期间提供粮食援助。

在规模上,伊斯兰开发银行(IsDB)是中东地区最重要的发展伙伴。在2015至2021年期间,该银行为官方开发金融支付了18亿美元,占东南亚所有中东发展融资的65%。伊斯兰开发银行支持了该地区的11个国家中的7个,但其99%的资金都流向了印度尼西亚。伊斯兰开发银行向印度尼西亚提供的大部分资金都是以非优惠贷款的形式提供,主要集中在农业和教育领域。

▍趋势三:基础设施融资竞争白热化

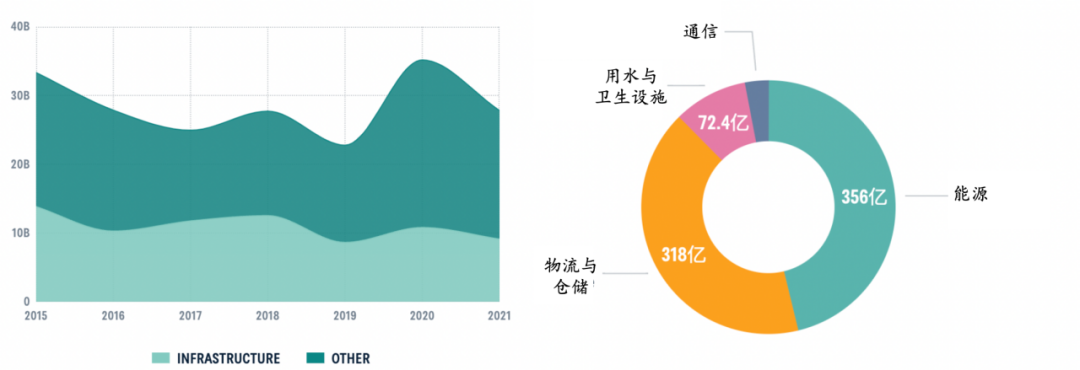

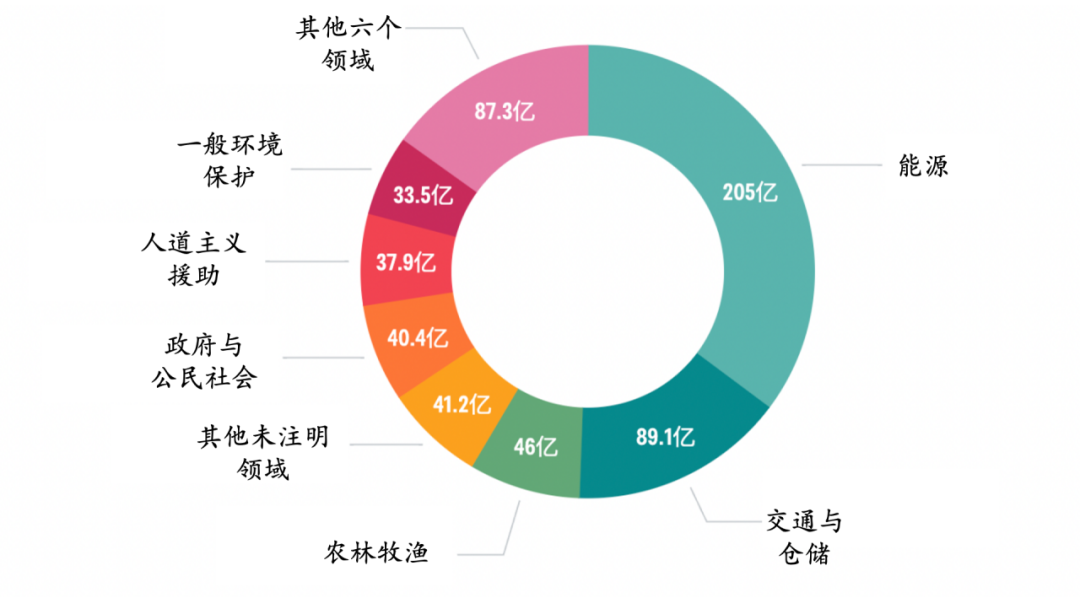

东南亚的基础设施,包括运输、仓储、能源、通信、水资源和卫生设施,是官方开发融资(ODF)的最大类别。2015年至2021年期间,基础设施发展融资占ODF总额的近40%,年均约为110亿美元。基础设施发展被视为该地区政府和ODF伙伴的核心优先事项。该区域面临巨大的基础设施融资缺口,需要增加投资以支持经济复苏、可持续发展和应对气候变化。据测算,基础设施融资缺口约占GDP的4%,包括应对气候变化的资金。国际能源机构估计,东南亚发展中经济体需将清洁能源投资翻两番。

中国作为基础设施融资的主要国家,引发了发展伙伴间的竞争。2013年,“一带一路”倡议促使美国、日本和澳大利亚等国推出基础设施融资倡议。七国集团于2022年发起“全球基础设施投资伙伴关系”,旨在筹集6000亿美元融资。

基础设施ODF总额的约90%用于经济基础设施,其中运输和仓储占比最大,分别为46%和41%;通信部门占比相对较低,仅为3%。水资源及卫生设施占基础设施官方开发金融总额的9%。绝大多数投资集中在经济基础设施上,超过90%的基础设施ODF以贷款形式提供,非优惠贷款占一半以上,赠款仅占7%。

基础设施官方开发融资规模

(一)官方开发融资在基建方面发挥着重要作用

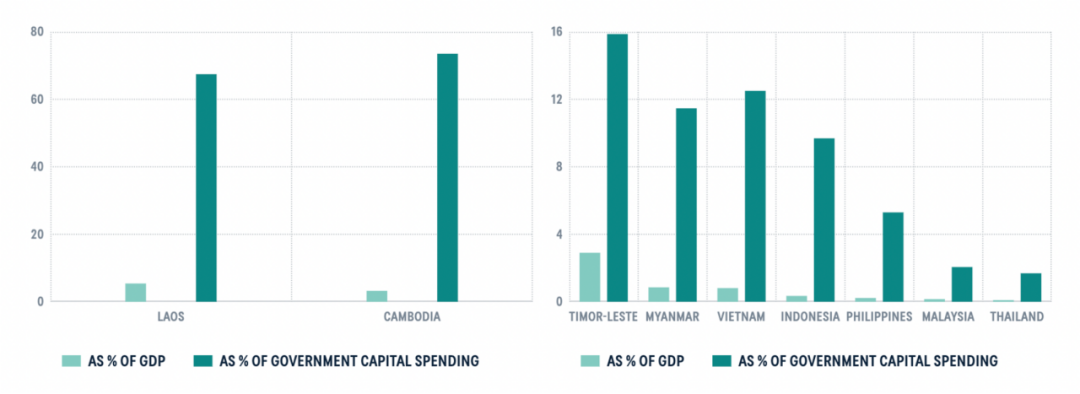

尽管东南亚经济体的规模可观,但其获得的基础设施发展融资总量对该地区的基础设施投资,从而对其增长和发展产生了显著影响。相较于单个经济体的规模,官方开发金融(ODF)成为该地区较小的发展中经济体——老挝、柬埔寨和东帝汶的重要资金来源,这些国家的基础设施官方开发金融占其国内生产总值的一定比例。在老挝和柬埔寨,基础设施官方开发金融分别占政府资本支出的67%和74%。东帝汶政府则能从其庞大的石油基金中提取资金投资于公共基础设施,基础设施官方开发金融在此仍发挥重要作用。

在地区较大经济体中,基础设施ODF占GDP的比例相对较小,但在很多情况下,其占政府资本支出的比例仍较大。在印度尼西亚、越南和缅甸,基础设施ODF约占政府资本支出总额的10%或以上。而在菲律宾、马来西亚和泰国,基础设施开放式基金的支付额较小,反映出项目实施方面的问题。然而,若以项目承诺额为衡量标准,这些国家的基础设施官方开发金融占政府资本支出的10%或以上,与东南亚其他大型新兴经济体的水平相当。

官方开发金融对基础设施

(二)中国的基建投入摇摇领先,但面临竞争

迄今为止,中国在东南亚地区担任最大官方基础设施发展资金提供国。2015年至2021年期间,中国向东南亚各国提供了约280亿美元的基础设施官方发展基金,相当于每年约40亿美元。这一数字几乎占据该地区同类融资总额的40%。

日本位列第二大基础设施官方发展基金来源国,每年提供25亿美元。相较之下,世界银行、亚洲开发银行及韩国每年各提供略高于10亿美元的资金。法国和德国位居第二大来源国,加上其他欧盟国家组成的“欧洲团队”,成为第六大基础设施官方发展基金来源国。后续依次为澳大利亚、美国、印度和英国,但每年提供的资金支持远低于1亿美元。

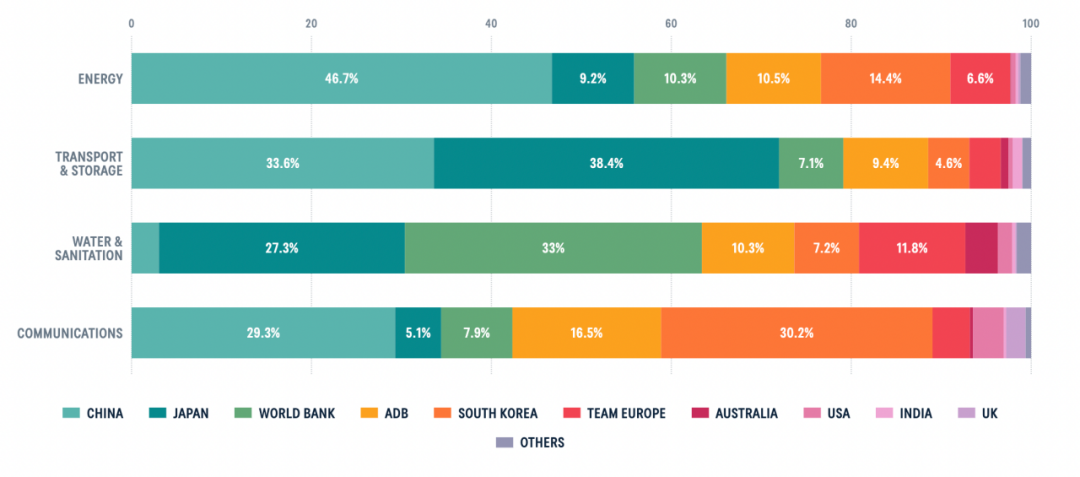

尽管中国是基础设施ODF的最大单一来源,在各领域的地位并非都占据主导。例如,在运输和仓储领域,日本的官方开发融资略多于中国。在通信领域,韩国提供的资金与中国相当,而亚洲开发银行和世界银行亦为重要参与者。中国在供水和卫生领域的角色相对较小,这反映了中国对经济而非社会基础设施的侧重。相较之下,传统发展伙伴更关注这一领域。然而,在能源领域,中国确实占据主导地位,占据官方发展基金的50%,韩国位居其次,占比为14%。

各国家和机构在不同领域基建投资ODF的占比

已签署项目来看,中国在东南亚地区的作用呈现出截然不同的景象。除水和卫生设施领域外,中国在该地区的整体作用相对较小,但在新基础设施交易中占据主导地位。2015年至2021年期间,中国基础设施对外援助承诺额平均每年约为120亿美元,是第二大合作伙伴日本的三倍,超过该地区基础设施对外援助承诺总额的一半。在承诺额方面,中国约占运输和仓储部门项目总额的65%,能源对外援助承诺的近一半,以及通信部门的近40%。

综合来看,中国在该地区的承诺规模表明,相较于其他合作伙伴,中国向东南亚地区提供的基础设施融资潜力显著。尽管中国在项目承诺方面超过了许多传统开发金融提供者,但在实际交付方面,传统提供者仍然是具有竞争力的基础设施融资替代来源。

▍趋势四:气候相关融资规模快速扩大,但前景依旧不明朗

相较于全球其他地区,东南亚将面临更严重的气候变化带来的经济损失。全球气候风险指数显示,东盟的缅甸、菲律宾、越南和泰国是受极端天气事件影响最严重的国家之一。如今东南亚国家已经认识到气候变化的风险,并采取措施应对,但需经济援助才能实现其计划,而气候发展资金增长速度不足以满足地区需求。

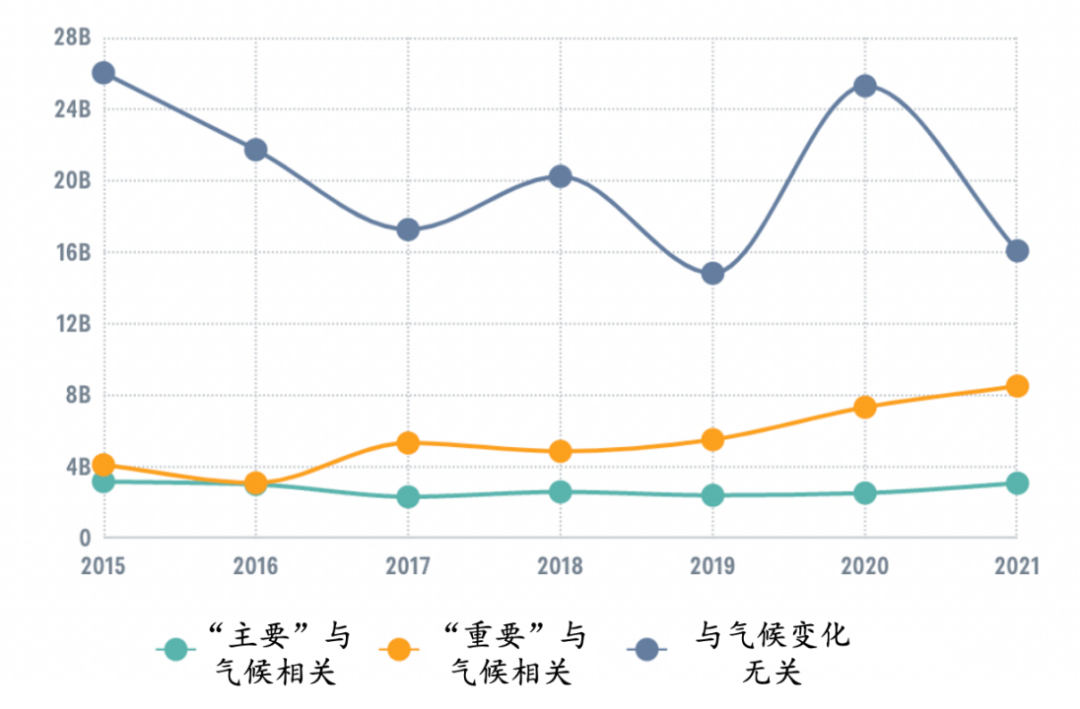

(一)规模稳中有升,但前景喜忧参半

2015年至2021年,东南亚的气候发展资金年均支付83亿美元,总额超580亿美元,占该地区ODF支付额的29%。被标记为“重要”的项目多于“主要”项目。2021年主要项目最多,表明国际社会对气候行动的重视。期间,气候发展资金增长59%,但主要增长来自重要项目。主要项目数量和比例均下降。与气候相关的ODF支付额增加,但新承诺额下降18%。贷款占气候相关项目付款的80%以上,优惠贷款仅占44%。老挝、缅甸和东帝汶的债务融资比例分别为89%、49%和30%。三国债务负担重,中国、日本和亚开行是主要贷款方,德国、英国和澳大利亚是赠款融资的主要提供者。

气候相关的开发融资比例

印度尼西亚是东南亚最大的经济体和气候发展资金的最大接受国,在2015年至2021年期间获得超过165亿美元的资金。菲律宾和越南紧随其后,分别获得111亿美元和103亿美元。老挝获得了66亿美元,而东帝汶和马来西亚则远远落后,分别获得12亿美元和6.5亿美元。

东南亚各国气候开发融资情况

近年来,印度尼西亚在2016年获得的资金大幅增加,原因是两个项目获得了贷款。菲律宾在2017年获得了额外的气候融资,用于实施社会服务项目。越南的年均付款额略低于15亿美元,自2019年以来略有增长。马来西亚的气候发展融资在2017年激增后回落。老挝在2015年是第三大接受国,但融资额持续下降。

以人均年收入为基础评估,老挝的人均气候相关发展融资支出遥遥领先,为883美元。马来西亚的人均支出最低,仅为36美元。缅甸是该地区最贫穷的国家,人均国内生产总值仅为1209美元,每年人均获得的资金相对较少,仅为4.30美元。尽管印度尼西亚是气候发展资金的最大目的地,但由于人口众多,年人均支出仅为8.62美元。

(二)能源转型融资方面的挑战

气候发展资金主要投向能源领域,推动中央输电网和水力发电厂建设。2017年能源领域资金投入达到高峰,得益于中国大型项目。自2017年以来,尽管能源相关融资下降,但在气候相关倡议中仍占主导地位。运输和仓储是气候相关付款的第二大领域,重点关注铁路基础设施,如曼谷大众运输系统项目。专门处理适应问题的部门虽然重要,但每年获得的资金不足7亿美元。

按部门划分的气候发展融资

尽管全球努力推进低碳能源转型,东南亚地区用于不可再生能源项目的发展资金仍高于可再生能源项目。自2015年以来,该地区不可再生能源项目获得123亿美元融资,可再生能源项目获得76亿美元融资。中国是主要融资伙伴,其次是世界银行和韩国。近年来,两种能源项目的融资均大幅下降。

东南亚地区的能源开发融资

亚洲开发银行、日本的《2021年能源政策》等不再为东南亚地区新的燃煤发电或天然气勘探提供资金。日本承诺2022年底前停止向未减产的化石燃料项目提供公共资金。中国宣布不再在海外建设煤炭发电站。世界银行停止对上游石油和天然气的投资,对新的化石燃料提供零资金。然而,在大幅增加可再生能源的同时,支持更大区域能源需求的进展不足以推动该地区向低碳、有韧性的未来转变。

▍趋势五:气候相关融资规模快速扩大,但前景依旧不明朗

过去50年来,东南亚一直是全球经济最活跃地区之一。东南亚国家共同建立了强大而有韧性的经济体,帮助数百万人摆脱了贫困。这些国家通过双边和多边方式相互提供援助,共同应对挑战。

尽管区域内发展融资在东南亚整体发展中占比较小,但2021年区域内流动融资额达到8600万美元,增长了14%。与新冠疫情支持相关的付款以及基础设施项目实施,使得2020年该地区内发展融资大幅增长45%,达到1.06亿美元。

所有ODF都以赠款形式提供,但泰国基础设施项目除外,这些项目通过优惠贷款资助。约三分之一区域内发展资金分配给基础设施项目,重点是公路运输和燃煤发电厂。对基础设施的重视与泰国和越南发展重点一致。如果排除这两个国家,东南亚地区发展筹资主要集中在卫生和人道主义援助方面。

每个东盟成员国每年向东盟灾害管理人道主义援助协调中心(AHA)提供同等数额捐款,该政府间中心旨在促进东盟成员国在该地区灾害管理和应急响应方面协调与合作。这些捐款共计430万美元,占文莱、马来西亚、缅甸和菲律宾提供的区域内资金的大部分。

当本地区发生自然灾害时,东盟成员国会向东盟人道协会提供更多临时资金。例如,2018年印尼中苏拉威西岛发生7.5级地震引发海啸后,东南亚国家通过AHA向印尼提供了大量资金。

东南亚区各国互相提供的官方发展融资规模

泰国是东南亚最大的区域发展伙伴,连续三年占据大部分发展融资,但份额逐渐减少。其他国家如越南和新加坡加大援助力度。老挝、缅甸和柬埔寨是区域内官方发展基金的主要接受国,而国际伙伴主要援助印度尼西亚、越南和菲律宾。区域经济一体化是东盟的重要承诺,旨在减少贫困和缩小发展差距。加速柬埔寨、老挝、缅甸和越南的经济发展是首要任务,因为这些国家的人均国内生产总值最低,加剧了东南亚的经济鸿沟。区域内发展合作以拉丁美洲和加勒比经济货币联盟国家为重点,补充其他国际合作伙伴的发展合作活动。

泰国的发展合作计划是东南亚历史最悠久、规模最大的计划,创建于1963年,主要针对周边发展中国家。2021年,泰国全球优惠发展资金(ODA)达到7200万美元,其中大部分用于东南亚。自2004年以来,泰国设立了专门机构泰国国际合作署(TICA),工作重点从接受援助转向提供发展合作。泰国政府将发展合作的主要利益定为国内和国外安全。在东南亚,泰国优先考虑湄公河次区域的ODF,然后是更广泛的东盟,将发展支持作为减少贫困、加强政治和经济合作的工具。因此,泰国对地区96%的支持主要针对老挝(58%)、缅甸(25%)和柬埔寨(13%)。截至2021年,这些国家是本地区人均收入最低的国家,与泰国接壤,有助于实现促进地区繁荣和安全的双重目标。

越南是东南亚第二大发展伙伴,负责2015-21年区域内ODF的13%(6800万美元)。河内涉足发展合作领域相对较晚,计划与投资部(MPI)对外经济关系司最初主要负责协调向越南提供的ODF,后来逐渐将其职责扩展到向邻国提供发展合作。在2015-2021年期间,越南加强了与老挝和柬埔寨的双边合作,99%的ODF投向这两个国家,合作项目范围广泛。预计未来几年越南将有更多的合作。值得注意的是,越南在其2016-2020五年社会经济发展计划中强调,越南打算扩大发展合作,以此作为与国际社会接触的一种手段。

柬埔寨和东帝汶是东南亚最贫穷的经济体之一,但在发放的ODF排名中分别位居第四和第五。东帝汶是东南亚第二慷慨的伙伴,而柬埔寨则是第四慷慨的伙伴。柬埔寨通过向非洲人道主义援助协会捐款提供人道主义支持,而东帝汶则在危机时刻向东盟邻国提供紧急援助。印度尼西亚成立了一个专门的发展合作机构,但其区域内ODF仍然很少,仅占区域内资金的 0.3%。新加坡和文莱在提供区域内ODF方面表现不佳,仅占区域总和的 2.6%。新加坡在发生自然灾害时提供少量ODF,在新冠疫情时扩大了援助计划,向本地区捐赠了医疗用品和新冠疫苗。文莱在区域内的ODF一直较少,在此期间向该区域提供的援助总额不到 60 万美元。文莱的大部分援助都是以每年向AHA捐款的形式提供的,但该国也在 2018 年老挝遭遇洪灾时向老挝提供了支持。

总体来说,该区域在ODF模式方面呈现出一个微妙的态势。尽管泰国和越南的经济繁荣程度不如该地区其他国家,但它们却是东南亚地区ODF的主要捐助国,导致发展资金大量流向其近邻。这种做法虽然为最需要的国家提供了一定程度的支持,但也暴露出了一些缺口,东帝汶缺乏关注就是一个例子。另一方面,该地区最富裕的国家在绝对值和相对值上的慷慨程度都不足。

What's Your Reaction?